Zeitungen und online Wirtschaftsportale meldeten zu Ende 2018 und zu Beginn 2019, als die US-amerikanische Zentralbank FED (Federal Reserve) dabei war, die Leitzinsen in den USA zu erhöhen, dass von US-Unternehmensanleihen eine große Gefahr für die Wirtschaft ausginge. Diese Anleihen seien im letzten Jahrzehnt überdurchschnittlich gewachsen, und wenn erst einmal die FED die Zinsen erhöhe, dann könnten eine größere Reihe von US-Unternehmen ihre Zinslast nicht mehr stemmen und würden entweder in ihrer Bonität herabgestuft oder sogar insolvent gehen. Was wäre die Folge? Verlust von Arbeitsplätzen, und noch schlimmer, eine neuerliche Kreditkrise.

Erinnern wir uns. Die Wirtschaftskrise von 2008/2009 war deshalb besonders schwerwiegend, weil sie nicht eine „normale“ Überproduktionskrise war, sondern eine Finanzkrise, ausgelöst durch überproportional ausgereichte US-Hypothekenanleihen im privaten Bereich. Diese Finanzkrise wuchs sich dann zur Bankenkrise aus und schwappte von den USA auf die ganze Welt über.

Inzwischen stellt die FED weniger eine Problem für die US-Unternehmensanleihen dar, denn die Federal-Reserve-Banker denken in der gegenwärtigen Situation eher daran, die Leitzinsen zu senken, anstatt sie zu erhöhen. Trotzdem ist die Gefahr, die von der Menge der Unternehmensanleihen ausgeht, nicht gebannt.

Sehen wir uns mal folgende Grafik an:

Zur Erklärung:

Unternehmen werden wie Staaten je nach ihrer Bonität benotet. Die drei großen US-amerikanischen Rating-Agenturen Standard & Poors, Moody’s und Fitch Ratings vergeben für die Einschätzung der Bonität Buchstaben. So ist die allerbeste Note, die man erhalten kann „AAA“ oder „Aaa“, die konkrete Bezeichnung ist von der Agentur abhängig. Wenn nun ein Schuldner mit der Bonität AAA eine Anleihe aufnimmt, so ist das in der Bankensprache eine „AAA“-Anleihe, d.h. „Schuldner höchster Bonität, Ausfallrisiko der Anleihe auch längerfristig so gut wie vernachlässigbar“ s. https://de.wikipedia.org/wiki/Ratingagentur. Die Schuldner mit AAA-Bonität müssen für ihre Anleihen weniger Zinsen zahlen, als Schuldner schlechterer Bonität. Auf alle Abstufungen der Kreditwürdigkeit einzugehen, würde hier zu weit führen (s. dazu den gerade angeführten Link). Wichtig ist, dass bis zur Bonität „BBB“ es Investment-grade-Anleihen sind, (also Anleihen, die als sehr sichere, mindestens aber als durchschnittlich gute Anlagen gelten). Jenseits von BBB, also BB-, B- oder C-Anleihen, nennt man Junk- oder „High-Yield“-Anleihen (im deutschen auch Ramschanleihen).

Diese Unterscheidung in Investment Grade- und in High Yield-Unternehmens-Anleihen wird in der obigen Grafik vorgenommen. Aus dieser Grafik sind drei wichtige Erscheinungen herauszulesen.

1.) Seit 1990 bis 2019 haben sich die ausstehenden US-Unternehmens-Anleihen stark vergrößert. Die US-Wirtschaft wuchs in diesem Zeitraum (laut IWF, in laufenden Preisen) um das 3,4-fache, die aufgenommenen Unternehmens-Anleihen laut obiger Grafik um das 6,7 fache.

2.) In diesem Zeitraum sind die BBB-Unternehmensanleihen besonders stark gestiegen und machen schon 45 Prozent der gesamten Anleihen aus. Das sind aber genau die Anleihen, die Gefahr laufen, bei einem wirtschaftlichen Einbruch oder einer Rezession auf Junk heruntergestuft zu werden und damit ausfallgefährdet zu sein.

3.) Auch die Junk-Anleihen sind seit 1990 in der Größenordnung gestiegen, und machen 2019 laut Grafik schon 15 Prozent der gesamten Anleihen aus.

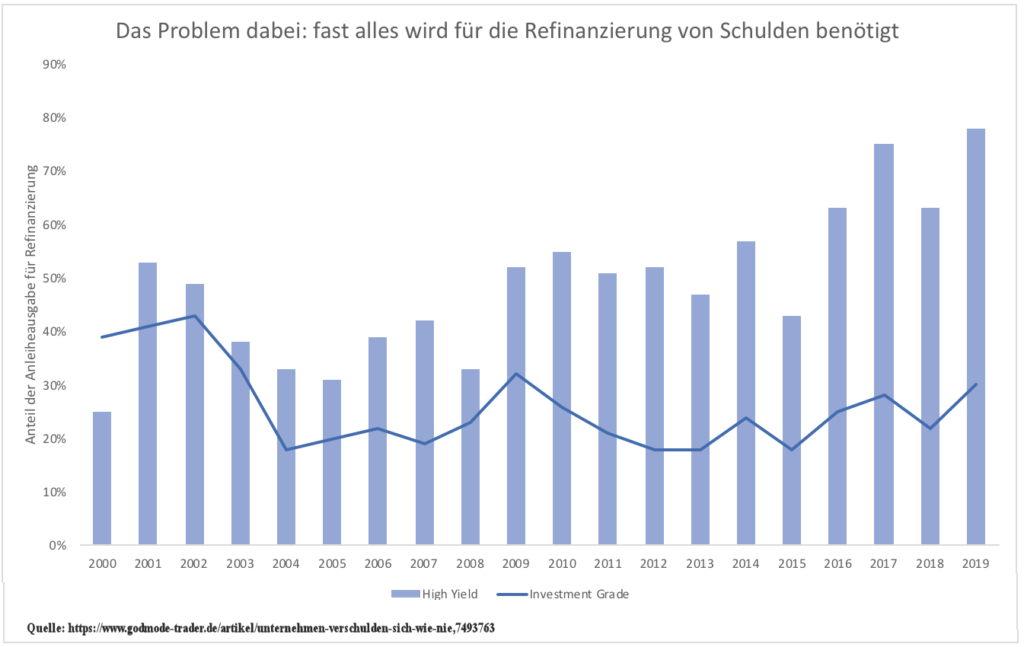

Bei den High-Yield- oder Junk-Anleihen (die ja dasselbe sind), ist, wie Clemens Schmale in einem anderen Artikel aufmerksam macht, schon heute das Problem, dass ein hoher Teil der aufgenommenen Schulden für die Refinanzierung benötigt wird. (s. nächste Grafik). Wenn keine neuen Anleihen aufgenommen werden können, z.B. in einer längeren Phase wirtschaftlicher Depression, dann bekommen diese Firmen Schwierigkeiten, sich zu refinanzieren.

Die Lunte für wirtschaftliche Eruption ist also gelegt. Fragt sich nur, ob die unterschiedlichen US-Unternehmensanleihen wie bei den US-Hypotheken gebündelt sind und wer sie besitzt.